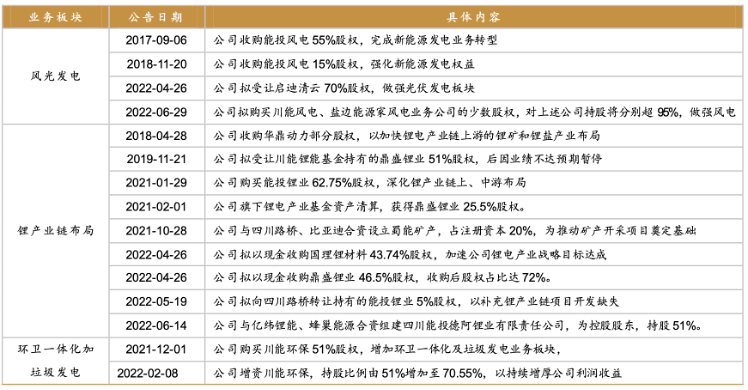

2022年8月10日,四川省新能源动力股份有限公司对外宣布,公司已完成用1.25亿元现金对鼎盛锂业46.5%股权的收购项目。这标志着川能动力将持有鼎盛锂业72%股权,并将其纳入合并报表范围。

其实,川能动力早在2018年就开始了对锂资源产业的布局,试图寻求新的业绩增长点并巩固其在新能源产业中的布局。

早期收并购迈入新能源赛道

要知道,川能动力前身是川化股份,主营化肥与化工原料业务。在1997到2008这段化工时代顶峰时期,公司盈利水平出色、经营情况稳定。但在此之后由于行业产能过剩、原材料价格上涨、化工市场不景气等原因,公司业绩多年亏损。因此,2016年川能动力在宣告破产重组后开启了以多次并购重组为主线的新能源转型之路,先是引入四川能投集团作为股东,后又发起设立川能锂能基金,逐渐将锂离子电池制造纳入公司经营范围。目前,川能动力产业布局已实现全面转型,主要围绕新能源电力发电业务、锂电上中游业务、环卫一体化及垃圾发电展开。

在锂电产业板块,川能动力近年来多次公布锂电产业链相关企业的收购计划,包括对能投锂业62.75%股权和鼎盛锂业51%股权的收购。同时,公司也积极开拓锂电中游,与亿纬锂能、蜂巢能源展开了深度的合作。

据悉,川能动力在2021年1月11日以9.27亿元收购了能投锂业62.75%的股权。能投锂业拥有李家沟锂矿采矿权,其矿石储量为4036万吨,氧化锂(Li2O)储量51万吨,氧化锂(Li2O)平均品位1.3%,属于我国少有的储量巨大、品位优良、开采条件好、易选矿、资源综合利用价值高的稀有金属锂矿资源。收购了能投锂业后,公司可以迅速推进锂辉石矿的开采项目的建设,同时研究优化采选场、尾矿库工程建设施工方案,以尽早实现锂矿收入。

而本次完成收购的鼎盛锂业主要从事电池级碳酸锂、氢氧化锂等锂盐产品生产、销售和研发,目标公司业务经验丰富、营收架构稳定。其年产5万吨锂盐项目计划总投资30亿元,分三期建设。已于2018年建成投产的第一期年产1万吨锂盐项目总投资8.5亿元,设计年产5000吨电池级碳酸锂、5000吨电池级氢氧化锂、1000吨高纯碳酸锂和20000吨无水硫酸钠。

川能动力的这两次收购成功使其掌握了锂矿开采、锂矿加工、锂盐生产这三大锂电产业的关键环节——向上坐拥国内最大锂矿资源,向下手握锂盐产品生产线,直接受益于新一轮锂电池扩产热潮。

并且,公司在完成收购鼎盛锂业之前就将业务延伸至锂电中游产业,尽可能地为这两次锂矿、锂盐领域的收购项目赋能。川能动力于2022年6月13日与亿纬锂能、蜂巢能源组建合资组建了“四川能投德阿锂业有限责任公司”,由川能动力控股,共同建设3万吨/年锂盐项目。川能动力通过与锂电池龙头厂商展开的深度合作可以快速助力公司旗下能投锂业与鼎盛锂业的发展并与中游厂商产生协同效应。

锂电上游已然成为赛道焦点

其实,四川能投的战略布局仅仅是锂电板块的“缩影”,锂电上游在当下依然是炙手可热的投资领域,锂矿资源的“争抢”热潮也在随着新能源产业发展的进程中持续加码。8月9日赣锋锂业宣布了该公司已完成对Bacanora公司的要约收购,以17元高价拿下了Bacanora公司100%股权。据悉,Bacanora旗下Sonora项目是位于墨西哥的锂黏土提锂项目,总锂资源量约合882万吨碳酸锂当量,是目前全球最大的锂资源项目之一。

当今锂盐、锂矿价格的不断攀升导致了众多汽车制造商承压,对供应稳定、价格合理的资源需求日益上升。这也是锂电行业所涉及的各个层级厂商纷纷争抢锂资源的根本原因。

数据表明,碳酸锂、氢氧化锂的现价在近年并没有得到缓和,反而持续走高,目前还处于行业的上升周期。

同时,锂矿端价格也在节节攀升,澳大利亚锂矿商皮尔巴拉(Pilbara)于8月2日举办的第八次锂精矿拍卖中的最终成交价为6350美元/吨(5.5%品位,FOB黑德兰港),较7月13日成交价涨2.6%。

综上数据表明,锂矿将仍然是当代“白色石油”,锂电上游产业依然会保持高估值、高溢价的属性。在传统电车领域,动力系统占比电动汽车总成本的50%左右,而动力电池占到动力系统总成本的76%,即动力电池占比电动汽车总成本大约38%左右。这说明电池系统是占比最高的零部件。在新能源时代,谁掌握了锂电的制高点,谁就建立了更高的行业壁垒,谁就有更多成长的空间。

高价锂资源的现状还能维持多久?

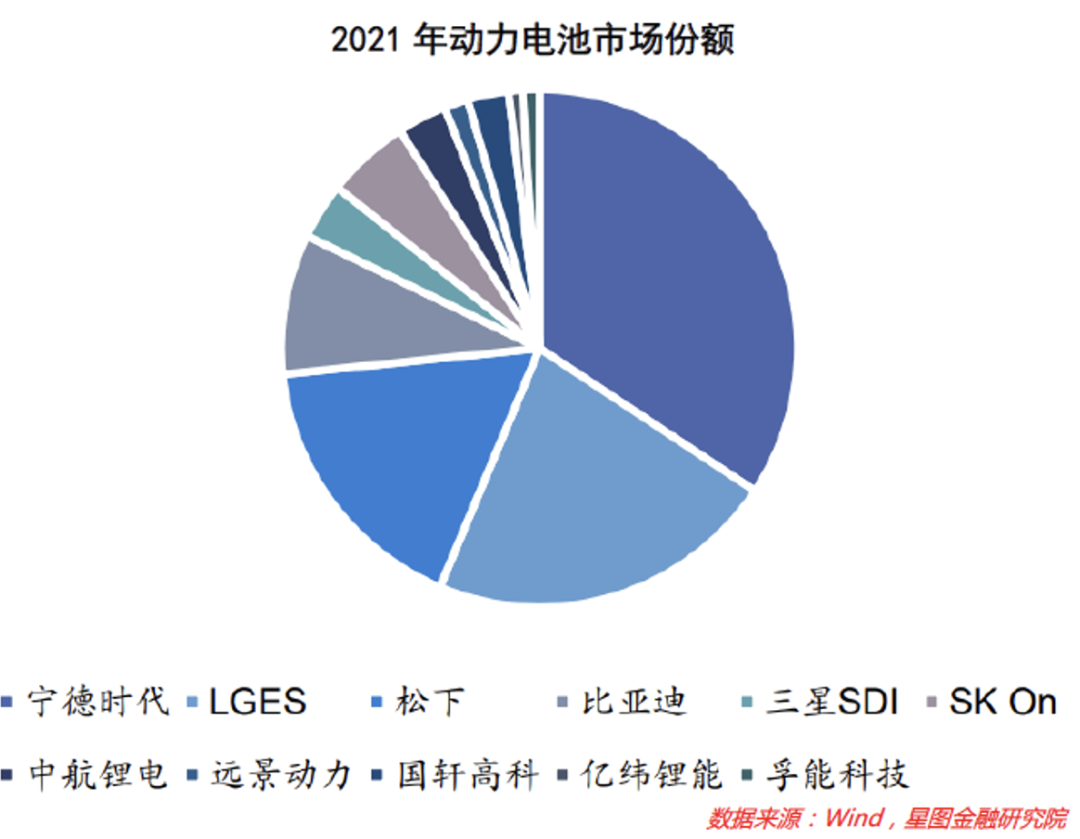

从成品的产量与消费来看,中国已经在动力电池板块“领跑全球”,全球研究机构彭博社NEF数据显示,中国在锂离子电池市场的份额目前可能高达80%。全球前十大电动汽车电池生产商中,有七个公司是中国企业,其中的宁德时代更是领先全球,电动车电池在全球的市场份额约为30%。

正是中国庞大的锂离子电池生产力与锂资源消耗力加剧了对上游产业的依赖。中国地质科学院矿产研究所的数据显示,到2025年, 与国内43.38万吨碳酸锂当量需求相比, 本土供应仅为18万吨, 还有25.38万吨的缺口,需求的对外依存度高达58.5%。正是国内锂电产业上中下游产能的严重脱节使锂盐、锂矿的价格居高不下。

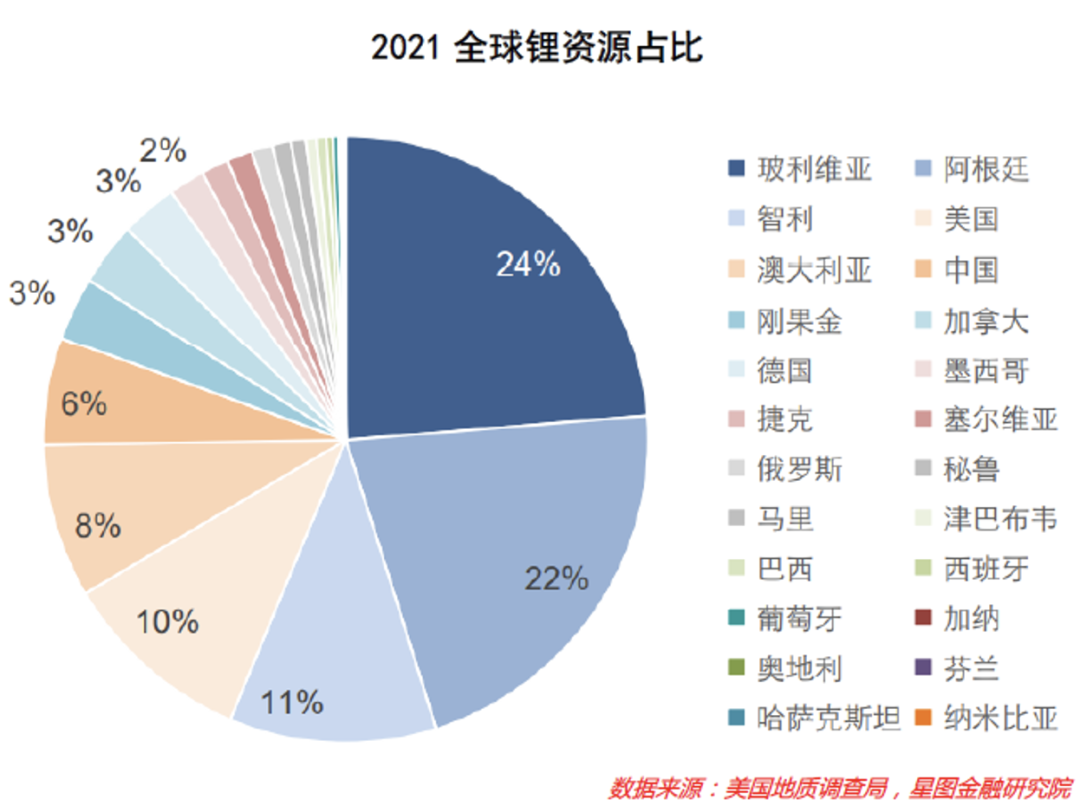

从储量上看,作为全球最大的动力电池生产国与消费国,中国锂矿储量面临着严重的不足。根据美国地质调查局数据,截止2021年,全球的探明的锂资源储量约为4.7亿LCE(碳酸锂当量),而中国仅占6%。纵观行业整体,大部分锂资源供给集中在澳大利亚、南美洲等地,由于当地锂资源储备较多,且资源禀赋较为优异。因此,中国用于制成氢氧化锂的锂辉石精矿项目和主要用于制成碳酸锂的盐湖提锂项目显得尤为珍贵。

可以说,目前锂电产业上游市场的供需关系在一定程度上决定着整个行业的发展。但在未来,这种形势一定会有所改善。

虽然目前锂离子电池是技术最成熟、成本最可控的新能源转型的解决方案,具有高能量密度、高功率密度等多方面优势。但随着钠离子电池、全钒液流、铅炭电池等新型电池技术的崛起与氢燃料电池的开发与引进,锂电池的主导地位可能会随着新型技术所涵盖应用场景的不断拓展与商业属性的不断加强而被稀释。在另一方面,锂电回收与锂电池梯次使用在未来的普及也会缓解中下游对锂矿、锂盐的需求。

因此,真正的产业转型应当聚焦资源与技术,在保证盈利的前提下推动全产业链的进步与发展。相信川能动力已成功迈出了布局锂电产业的第一步。

转载请征得作者方面同意并标注来源。

资讯内容不构成投资建议,

投资者应独立决策并自行承担风险。